全国免税店協会Japan Tax-free shop association

目次

リファンド方式の概要

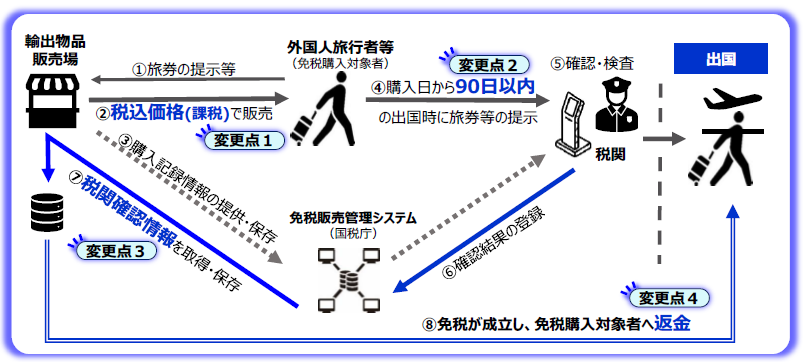

2026年11月1日より、免税制度は「リファンド方式」に変更されます。

免税店において免税手続きを行った免税対象物品の販売について、外国人旅行者等が出国時にその免税対象物品を持ち出すことが確認された場合に免税販売が成立します。

リファンド方式イメージ図

施行日

2026年11月1日

免税手続きの主な変更点

- 免税店は、免税購入対象者に対して、税込み価格(課税)で免税対象物品を販売。

- 免税購入対象者は、免税対象物品を購入(免税手続き)した日から90日以内(※1)に税関の確認を受ける。

- 免税店は、購入記録情報と税関確認情報(※2)を保存する。

- 免税店は、税関確認情報の保存を確認後に免税購入対象者に消費税相当額を返金(リファンド)する。

(注釈)

- ※1 購入日から90日以内とは、購入日の翌日から計算して90日目までの期間。

例)11月1日に購入した物品は、翌年1月30日が税関での確認期限。 - ※2 免税対象物品の持出しを税関が確認した旨の情報。

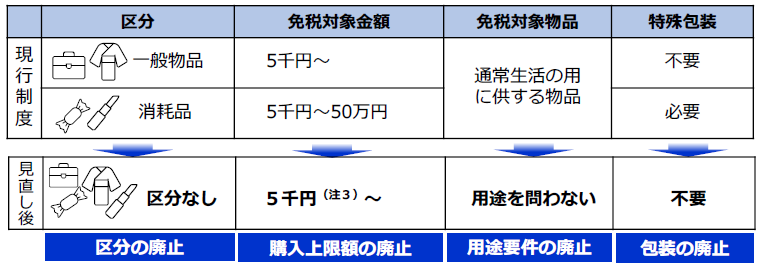

リファンド方式への移行に伴う免税販売要件の変更

(免税対象物品の範囲等の見直しイメージ図)※

(注)3…一般物品と消耗品の区分が撤廃されることに伴い、免税対象金額の判定も区分せずに行います。

また、この判定は、税抜き価格で行います。

※イメージ図は輸出物品販売場制度に関するQ&A(国税庁)より抜粋

「リファンド方式」に関するお問い合わせについて

リファンド方式に関するよくある質問(Q&A)はこちら

また、リファンド方式など免税制度に関するお問い合わせは、全国免税店協会・事務局までご連絡ください。

お問い合わせ先:info@zenmenkyo.jp

※免税制度に関するお問い合わせは全国免税店協会 会員専用です。

個人のお客様からのお問い合わせにはお答えできかねます。ご了承ください。

説明会のお知らせ

近日中の予定はございません。

参考:過去の説明会資料

前回のオンライン説明会にて使用した全国免税店協会の資料を公開しております。

【観光庁様・全免協共催】免税制度改正に関するオンライン説明会

日時:2025年1月29日(水)

資料:全国免税店協会 説明資料(PDF)

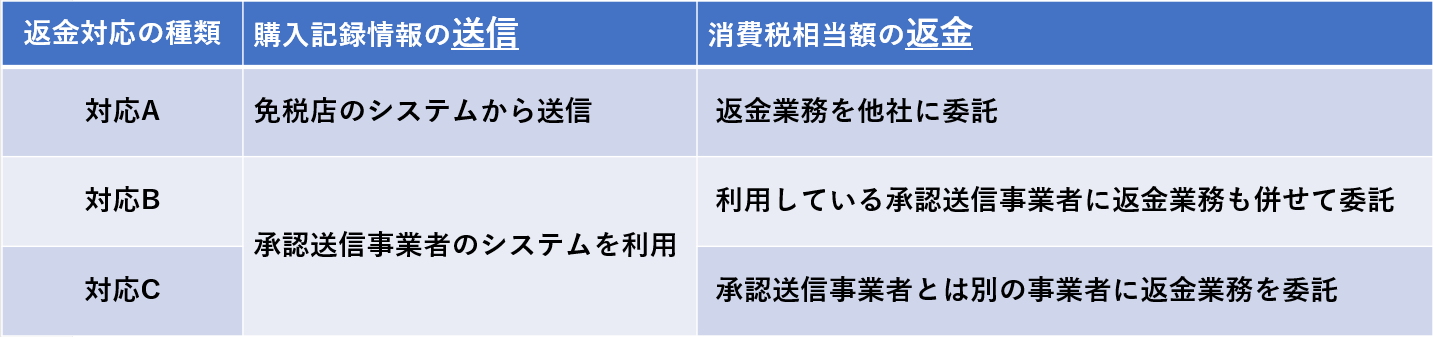

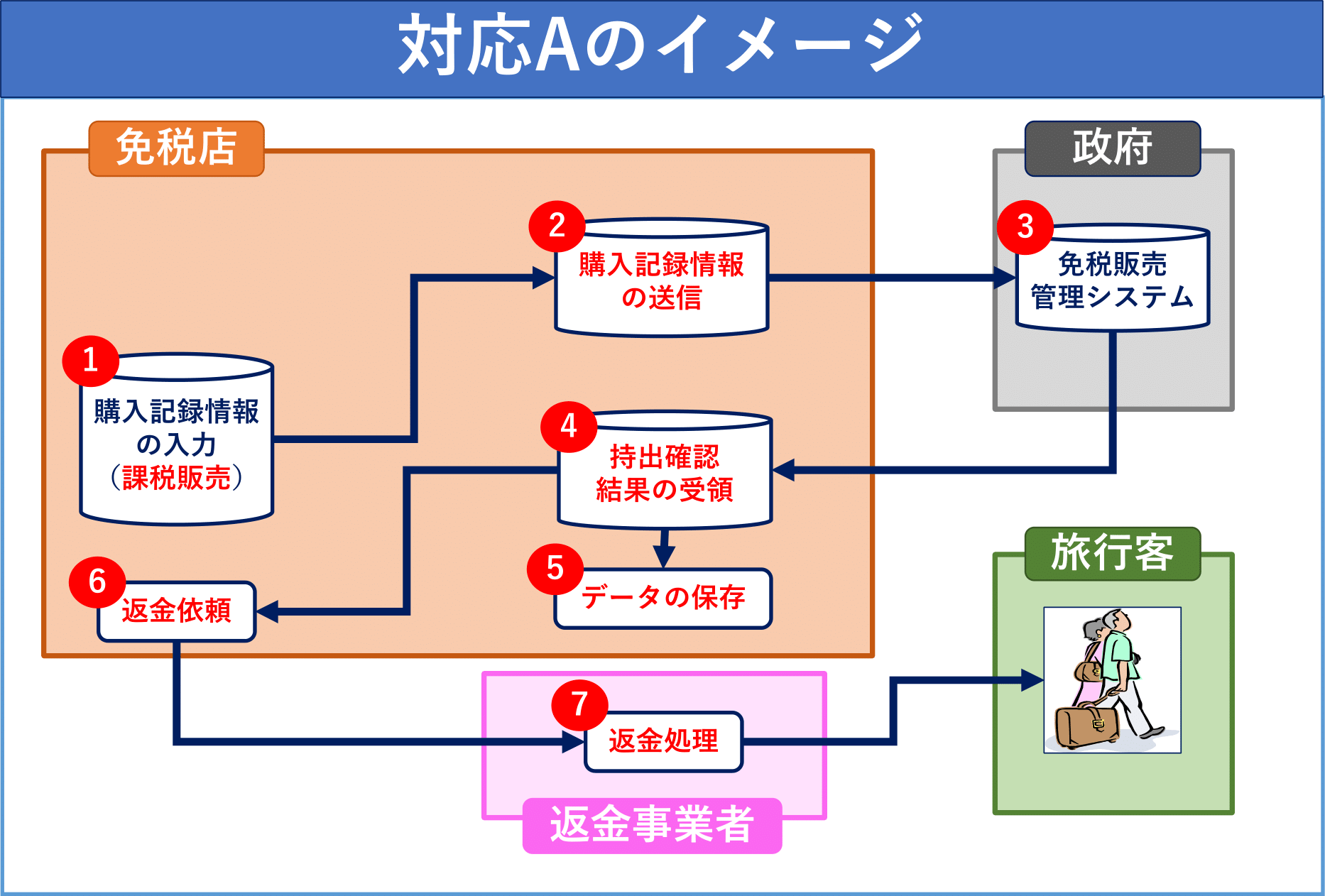

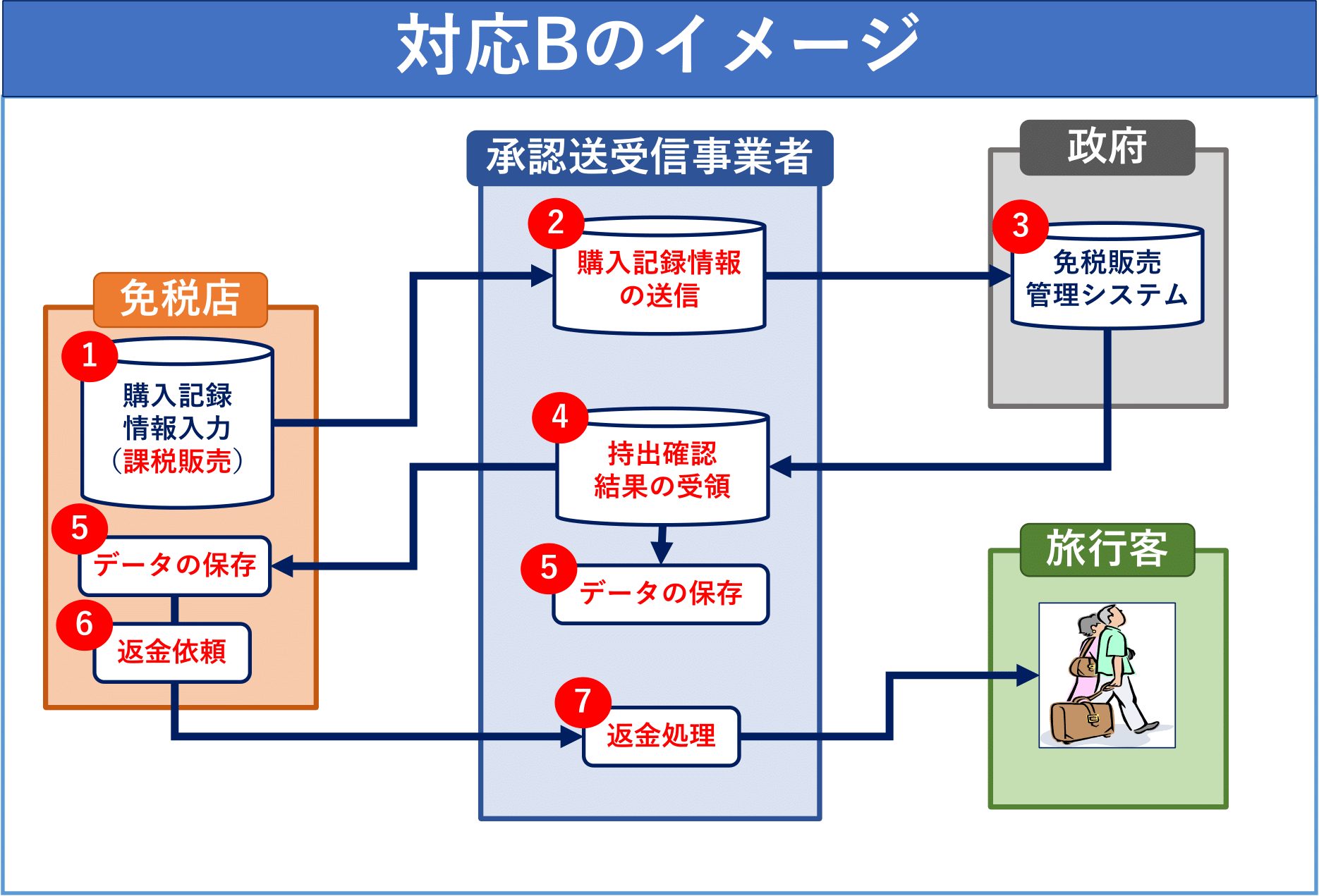

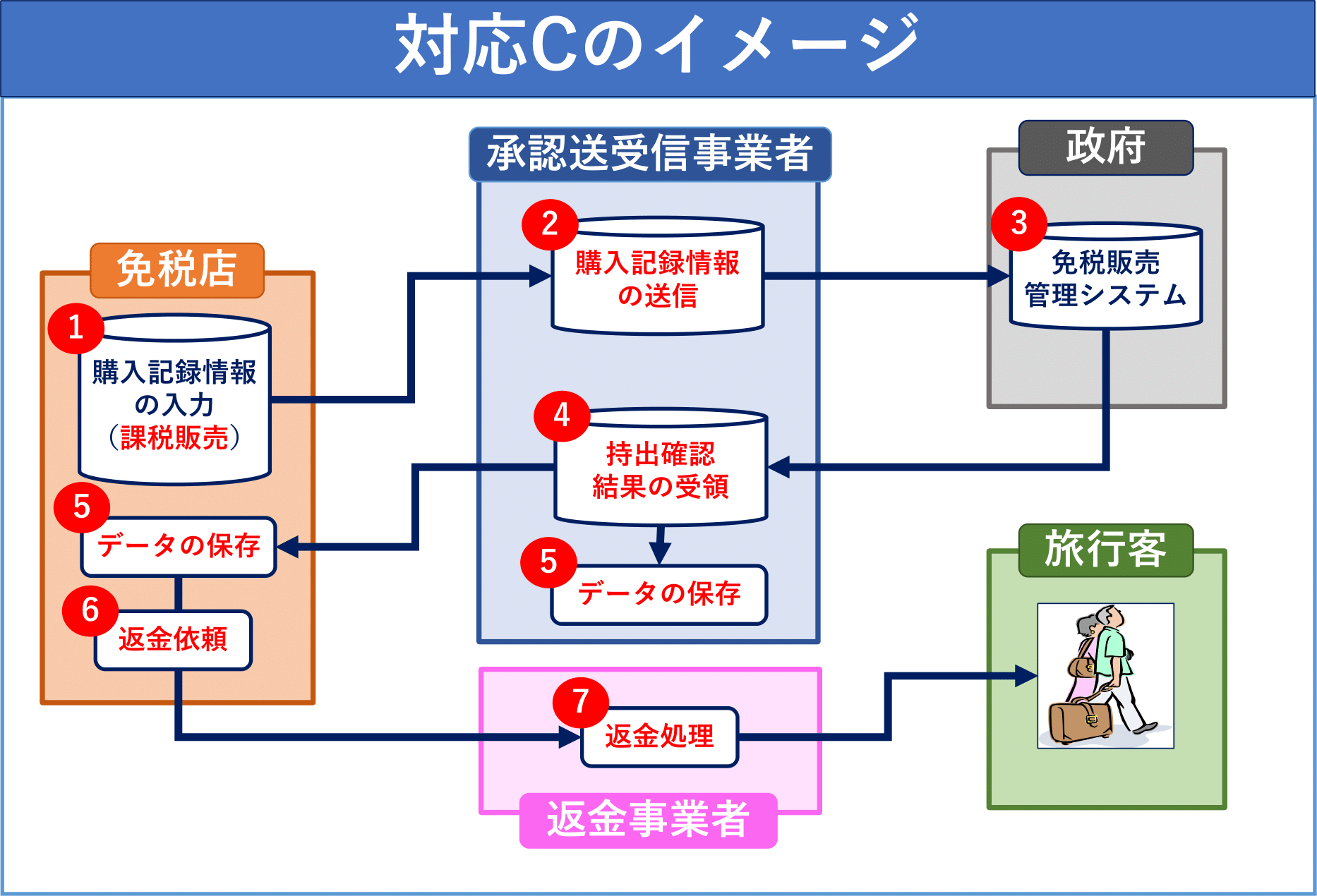

免税店が返金を委託する場合の対応について

免税店が返金を委託する場合の対応は図1の通り、3つの種類(A~C)が考えられます。

図1の対応A~対応Cの運用イメージは下記をご確認ください。

返金に対応予定の承認送信事業者一覧(2025年12月現在)

対応A~対応C(上記参照)返金業務に対応予定の承認送信事業者(返金事業者)一覧を掲載しております。

※事業者の申告に基づき、免税店様・承認送信事業者様向けのご参考用に掲載するもので、

全国免税店協会として返金の認可や保証等をあらわすものではございません。

導入に置かれましては免税店様の判断でご検討ください。

掲載をご希望の方へ

返金に対応予定の承認送信事業者一覧には、全国免税店協会の会員企業様を掲載しております。

<入会をご希望の方>

こちらをご覧ください。

<すでにご入会いただいている方>

掲載をご希望の方は、事務局までご連絡下さい。

ご連絡先:info@zenmenkyo.jp